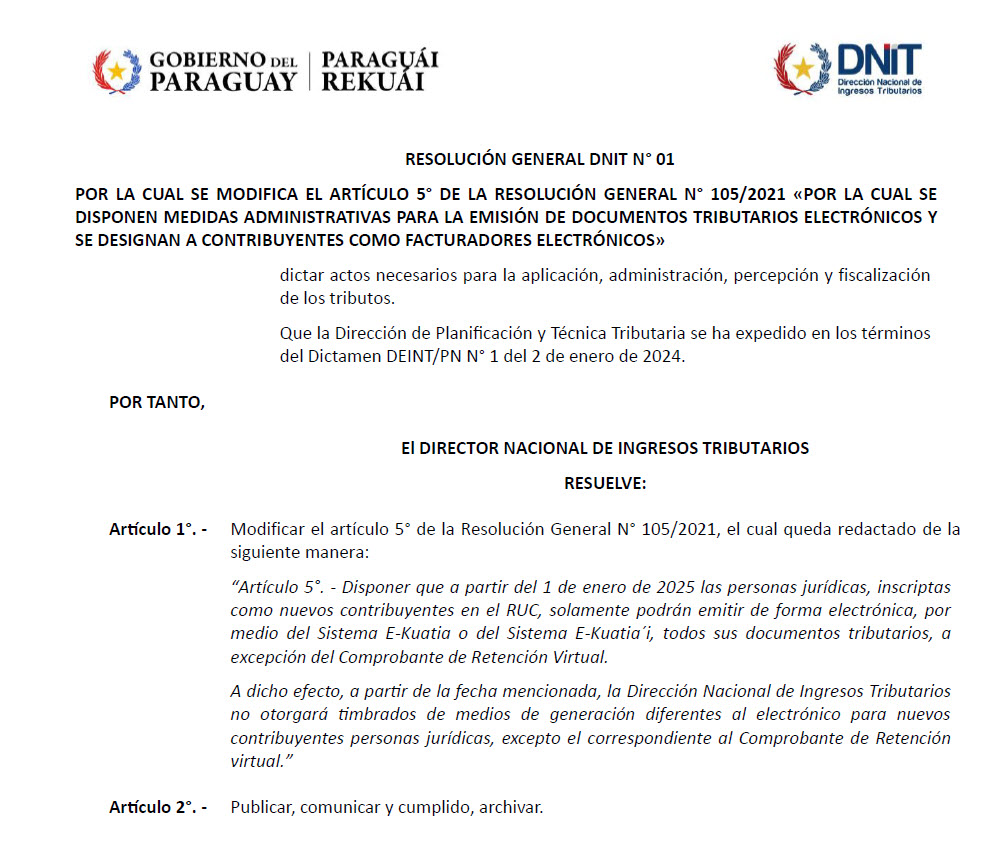

A partir del 1 de abril del 2025, todas las personas jurídicas que se inscriben en el RUC únicamente pueden emitir facturas electrónicas. Es decir, ya no podrán utilizar otro medio de facturación. Esto lo había establecido la Resolución General DNIT Nro. 21/2024. La citada norma modifica el artículo 5 de la RG 105/2021, y textualmente dice:

Disponer que a partir del 01 de abril de 2025 las personas jurídicas inscriptas como nuevos contribuyentes en el RUC, únicamente podrán emitir de forma electrónica sus documentos tributarios por medio del Sistema E Kuatia o del Sistema E Kuatia’i, a excepción del Comprobante de Retención Virtual.

Muy importante tener en cuenta

El significado estricto de «persona jurídica» sería una empresa que adquiere su personería jurídica mediante inscripción en la sección de personas jurídicas en la Dirección General de los Registros Públicos, como por ejemplo una Sociedad Anónima, Sociedad de Responsabilidad Limitada o Sociedad Simple. Sin embargo, para los efectos de la RG 105/2021, personas jurídicas son aquellas a las cuales la DNIT otorga un RUC que inicia con serie 80.000.000. Entre estos también se encuentra la Unidad Productiva Conjunta (UPC), la Estructura Jurídica Transparente (EJT) y la Empresa Individual de Responsabilidad Limitada (EIRL), por más que estas no tienen personería jurídica por el Registro Público que se basa en el Código Civil.