Definición

RETENCIÓN DE IVA significa cuando una empresa/persona le retiene a su proveedor parte o el total del IVA incluido en la factura que éste está cobrando.

Ejemplo: Juan Pérez emitió una factura de Gs. 165.000.000.- al Frigorífico Concepción por venta de ganado vacuno. El IVA incluido en la factura es de Gs. 7.857.143 (5%).

Ahora el Frigorífico le paga a Juan Pérez y le retiene el 30% del IVA de su factura:

Gs. 7.857.143 x 30% = 2.357.143.-

Esta parte Juan Pérez no va a cobrar. Su cobranza va ser:

Gs. 165.000.000 – 2.357.143 = Gs. 162.642.857.-

La parte del IVA que el Frigorífico le retuvo a Juan Pérez, le debe pagar al Estado. Es decir, Juan Pérez paga ya el 30% del IVA por medio del Frigorífico al Estado.

¿El Frigorífico retiene voluntariamente?

No, el Ministerio de Hacienda designa a los “Agentes de Retención”. Por medio del Art. 35 del Decreto 3107/19 y resoluciones administrativas específicas de la SET, se define quién debe ser Agente de Retención.

¿Cuándo se retiene cuánto?

El Decreto 3107/19 define los diferentes porcentajes de retención de IVA para los distintos sujetos obligados:

Los Exportadores

- En todas las compras con IVA 10% debe retener el 70% del impuesto.

- En las compras con IVA 5% debe retener el 30% del impuesto.

- Cuando compra productos agrícolas definidos específicamente en el Art. 90 inc. d) de la Ley 6380/19 la tasa de retención es del 10%.

Los Agentes designados por la SET

- Deben retener el 30% del IVA incluido en todas sus compras.

- Cuando compra productos agrícolas definidos específicamente en el Art. 90 inc. d) de la Ley 6380/19 la tasa de retención es del 10%.

Los contribuyentes del IRE Gral. cuando pagan a personas o empresas extranjeras

Deben retener el 100% del IVA.

Procesadoras de Tarjetas de Crédito

Deben retener el 0,90909% sobre el total de las operaciones.

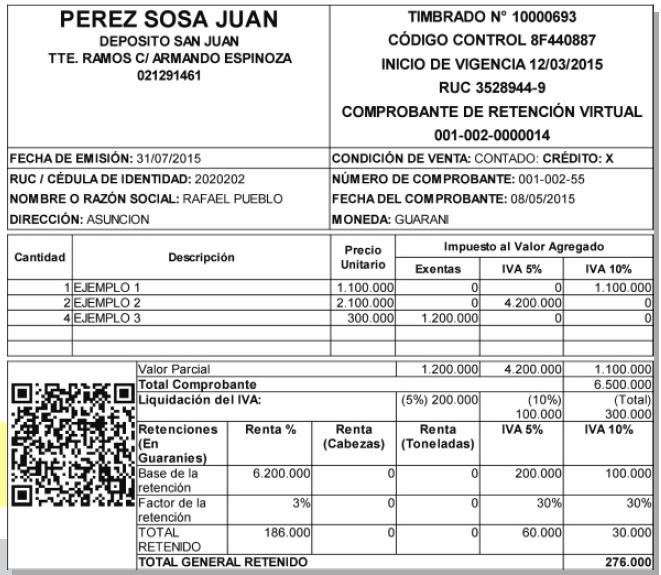

El Comprobante de Retención

Siempre cuando se practica una retención, el “Agente de Retención” (en el ejemplo más arriba sería el Frigorífico) debe entregarle a su proveedor un COMPROBANTE DE RETENCIÓN por el monto que le retiene. Siguiendo el ejemplo más arriba, el Comprobante de Retención se debería emitir por Gs. 2.357.143.- Este comprobante, el proveedor sin falta le debe entregar a su contador para que lo incluya en la presentación de su IVA. El monto del Comprobante de Retención es un Saldo a Favor de IVA que puede ser descontado del IVA de las Ventas del proveedor.

Qué hacer si uno ya tiene demasiado mucho IVA a favor y las retenciones se siguen sumando

En este caso se puede gestionar una Constancia de No Retención del IVA. Lea aquí más sobre la Constancia de No Retención.