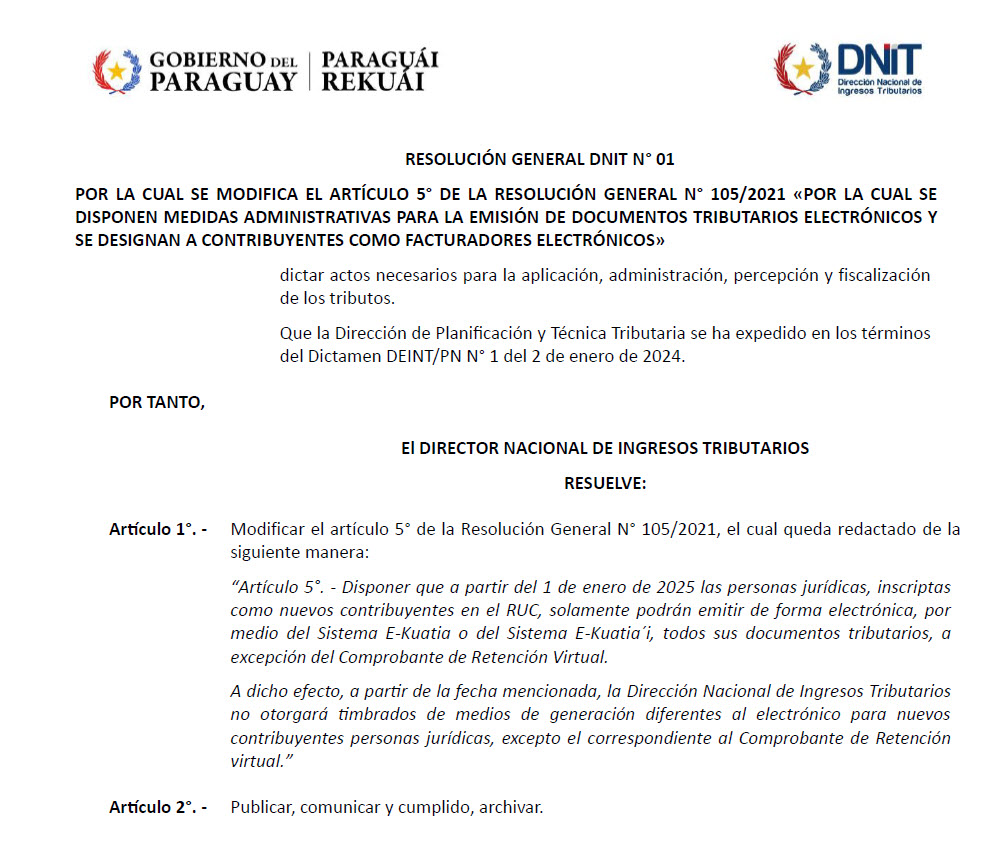

Ab dem 1. April 2025 können alle juristischen Personen, die sich im RUC registrieren, ausschließlich elektronische Rechnungen ausstellen. Das bedeutet, dass andere Rechnungsstellungsarten nicht mehr zulässig sind. Dies wurde durch die RG DNIT Nr. 21/2024 festgelegt. Die genannte Vorschrift ändert Artikel 5 der RG 105/2021, der wörtlich wie folgt lautet:

„Es wird bestimmt, dass ab dem 1. April 2025 juristische Personen, die sich als neue Steuerpflichtige im RUC registrieren, alle ihre Steuerdokumente ausschließlich elektronisch über das System E-Kuatia oder das System E-Kuatia´i ausstellen dürfen, mit Ausnahme des virtuellen Einbehaltungsnachweises. Zu diesem Zweck wird die Nationale Steuerbehörde ab dem genannten Datum keine Stempel für andere als elektronische Generierungsarten an neue Steuerpflichtige juristischer Personen vergeben, mit Ausnahme des virtuellen Einbehaltungsnachweises.“

Sehr wichtig zu beachten:

Die genaue Definition von „juristische Person“ bezeichnet ein Unternehmen, das seine Rechtspersönlichkeit durch die Eintragung in die Abteilung für juristische Personen der Generaldirektion der öffentlichen Register erlangt, wie beispielsweise eine Aktiengesellschaft (Sociedad Anónima), Gesellschaft mit beschränkter Haftung (Sociedad de Responsabilidad Limitada) oder einfache Gesellschaft (Sociedad Simple).

Für die Zwecke der RG 105/2021 gelten jedoch diejenigen als juristische Personen, denen die DNIT eine RUC-Nummer zuweist, die mit der Serie 80.000.000 beginnt. Dazu gehören auch die Gemeinsame Produktionseinheit (Unidad Productiva Conjunta, UPC), die Transparente Rechtsstruktur (Estructura Jurídica Transparente, EJT) und das Einzelunternehmen mit beschränkter Haftung (Empresa Individual de Responsabilidad Limitada, EIRL), obwohl diese keine Rechtspersönlichkeit nach den öffentlichen Registern gemäß dem Zivilgesetzbuch besitzen.